전례없는 '인상' '인하' 동시 가능성... 결론은 "올해 아무것도 못한다"?

[초이스경제 장경순 기자] 미국의 통화정책은 전문성과 일관성, 철저함 등 다른 나라 중앙은행들이 부러워할 만한 요소를 모두 갖췄다. 그에 따라 연방준비제도(Fed) 이사회가 한번 통화정책 방향(bias)을 설정하면 이는 좀체 바뀌기 힘들었다.

Fed의 연방공개시장위원회(FOMC) 회의를 앞두고는 ‘금리를 올릴 것인가, 현 수준 유지인가’ 또는 ‘내릴 것인가, 현 수준인가’만 관건이지 ‘인상’ ‘인하’ ‘현 수준’이 모두 가능성을 갖는 경우는 없었다. 또한 경제지표와 Fed 총재 등 관계자들의 발언을 통해 FOMC 회의 직전에는 최소 80% 이상의 확실한 신호가 전달돼 FOMC 결과가 ‘깜짝 쇼’가 되는 경우도 없었다.

하지만 이건 모두 도널드 트럼프 미국 대통령과 제롬 파월 Fed 의장이 함께 현직을 수행하기 전 까지 얘기가 되고 있다.

올해 Fed의 정책 전망은 하루 자고 나면 뒤바뀌는 일이 반복되고 있다.

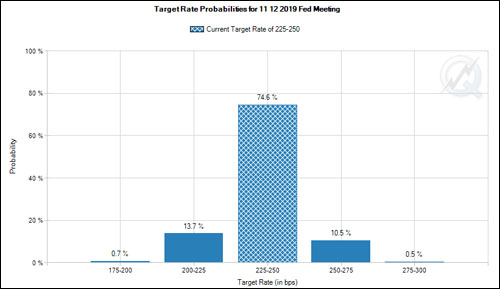

CME그룹의 Fed와처 프로그램은 올해 연말 연방기금금리가 현재의 2.25~2.50% 보다 높아질 가능성을 10일 오후(한국시간) 현재 11.0%로 집계했다. 낮아질 가능성은 14.4%로 인상 가능성보다 높았다.

하루 전인 9일에는 인상 가능성이 23.6%로 인하 가능성 11.1%를 압도했었다. 8일은 인상 5.8%, 인하 17.8%였다. 계속해서 인상과 인하의 역전이 벌어지고 있다.

이렇게 전망이 매일 정반대가 된다는 것은 결론적으로 ‘올해 Fed가 아무 것도 못할 것’으로도 풀이되고 있다.

연말 현재 금리가 유지될 가능성은 74.6%에 달한다. 4분의 3에 살짝 못 미친다.

Fed 관계자들의 지난 연말 전망에서 올해 인상횟수의 중위수가 두 번인 것과 너무나 다르다.

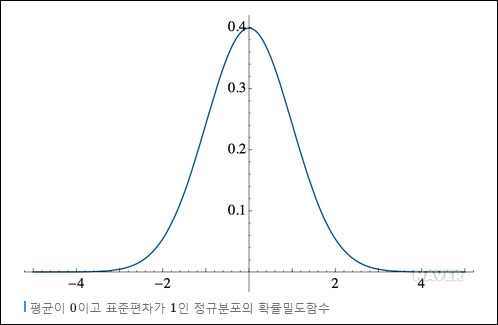

Fed와처프로그램의 연말 금리예상 그래프는 가운데가 월등히 높고 좌우가 약간의 꼬리를 늘어뜨리고 있다.

통계학 공부를 해 본 사람이면 누구나 정규분포의 형태를 떠올리게 된다.

정규분포의 대표적 특징 가운데 하나는 좌우대칭이다. 확률변수의 기댓값(대개는 평균)을 정점으로 해서 좌우가 데칼코마니를 한 모습이다.

올해 Fed의 정책에서 인상과 인하가 좌우대칭을 이룬다는 점 자체가 대단히 이례적이다. 국제 금융시장에 언제나 확실한 하나의 방향에 대해 선제적(preemptive) 또는 시장순응적(accommodative) 정도의 기조 변화만 보여준 Fed의 예전 같지 않은 모습이다.