우리금융경영硏 "무역분쟁 등 대외 불확실성 커지고 디플레이션 우려도 확대"

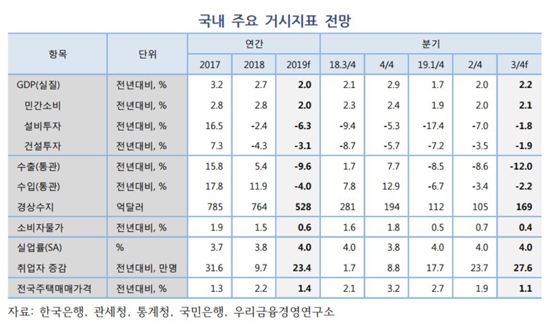

[초이스경제 임민희 기자] 우리금융경영연구소가 국내 소비부진과 수출 감소폭 확대를 반영해 3분기 GDP(국내총생산)성장률 전망을 2.2%로 하향 조정했다. 이는 종전 전망치(2.3%) 대비 0.1%포인트 내린 수치다.

10일 우리금융경영연구소 경제연구실에 따르면 3분기 들어서도 국내 경기는 여전히 하강 기조를 지속할 전망이다.

우선 3분기 민간소비는 소득 증가에도 불구하고, 국내외 경기둔화로 소비심리가 위축돼 기존 전망보다 낮은 2.1% 증가에 그칠 것으로 예상했다. 7월 소매판매는 자동차(-0.5%)와 가전(-18.2%) 등 내구재 판매가 줄어 전년 동월 대비 3.4% 감소했다. 2분기 가계소득 증가율이 5%로 확대됐지만, 소비자심리지수가 4개월 연속 하락하는 등 소비 회복이 쉽지 않을 전망이다.

설비투자는 수출 감소 등으로 생산 증가세가 저조하고, 대외 리스크 증대로 투자의 불확실성이 높아지면서 3분기에도 전년동기 대비 1.8% 감소할 것으로 예상됐다. 다만 최근 자동차와 선박 등의 수출 증가로 반도체를 제외한 일부 산업의 설비투자 부진은 다소 완화될 것으로 분석됐다.

건설투자는 3분기 감소폭이 전년동기 대비 -1.9%로 축소될 전망이다. 7월 건설기성은 건축투자 부진에 따라 18개월 연속 전년대비 감소했다. 여기에 분양가 상한제로 주택건축사업이 지연될 가능성이 커졌으나, 추가경정예산 집행 등으로 정부 주도의 토목건설은 소폭 증가할 것으로 예측됐다.

수출(통관기준) 증가율은 글로벌 수요 둔화와 미·중 무역분쟁 심화, 주요 품목의 단가하락에 따라 전년 동기대비 -12%로 감소폭이 확대될 것으로 내다봤다. 반도체 가격이 여전히 전년대비 50% 이상 낮고, 유가도 약세를 지속하고 있어 주요 수출품의 단가 하락세가 이어질 전망이다. 일본의 화이트리스트 배제 등 수출 불확실성 요인도 악재가 되고 있다.

소비자물가는 3분기 중 전년대비 0.4% 상승에 그치고, 연간 물가 상승률도 0.6%로 낮아질 전망이다. 7~8월 평균 상승률이 0.3%에 그친데다, 국제유가 약세와 경기둔화로 근원물가 상승 압력도 약한 상황이다.

취업자 수는 3분기에 전년동기 대비 27만6000명(월평균) 증가해 2년 만에 가장 높은 증가폭을 나타낼 것으로 예상됐다. 특히 7월 취업자수는 전년대비 29만9000명 늘었는데 보건업·사회복지서비스업 취업자수가 증가(14만5000명)했고, 최저임금 인상 영향으로 17개월 동안 감소했던 도소매·숙박음식업 취업자수도 5월 이후 3개월 연속 증가(7월 1만4000명)했다.

주택가격은 전년동기 대비 상승률이 1.1%로 낮아질 것으로 예상했다. 지방 주택가격의 약세 폭 완화와 서울의 주택가격 상승폭 확대를 반영해 연간 주택매매가격 상승률 전망은 1.4%로 소폭 상향됐다.

우리금융경영연구소는 "2분기 GDP(잠정치) 조정과 하반기 대내외 경기 불확실성 증대 등을 반영해 올해 GDP 성장률을 2.0%로 하향 조정했다"며 "특히 GDP디플레이터(국민소득에 영향을 주는 모든 물가요인 포괄지표) 상승률이 전년대비 –0.7%로 3분기 연속 마이너스를 나타내 디플레이션 우려가 확대됐다"고 진단했다.