우리금융경영硏 "성장 둔화에 저물가 지속…90년대 일본과 유사 징후"

[초이스경제 임민희 기자] 경제 성장세 둔화와 저물가 지속으로 디플레이션 가능성이 제기되고 있다. 정부는 우려를 일축하고 있지만, 일각에선 과거 일본의 디플레이션 상황과 유사성을 지적하며 선제적 대응 필요성을 제기했다.

우리금융경영연구소 경제연구실은 '디플레이션 발생 가능성과 시사점'이란 보고서를 통해 "고령화 속도 등 과거 일본과 유사한 구조적 징후들이 나타나고 있는 만큼, 지속적인 점검과 필요시 선제적 대응도 준비해야 할 것으로 판단된다"고 5일 밝혔다.

보고서에 따르면 올해 소비자물가는 1~8월 중 0.5% 상승하는 데 그쳤으며, 하반기에도 이러한 흐름이 지속돼 연간 물가 상승률은 0.7% 내외를 기록할 전망이다. 소비자물가 상승률이 1%를 하회한 것은 1999년, 2015년에 이어 세 번째다.

이주열 한국은행 총재는 지난달 30일 금융통화위원회에서 "소비자물가가 한두 달 또는 두세 달 정도는 마이너스를 나타낼 가능성이 있는 것으로 본다"고 밝혀 저물가 지속 가능성을 시사했다.

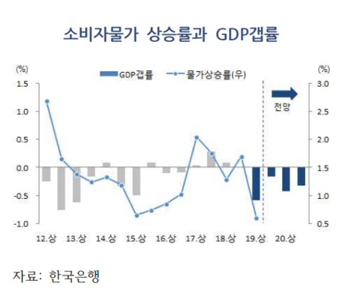

우리금융경영연구소는 최근 저물가 요인으로 국내 경기부진과 국제 유가 하락, 복지정책 확대 등으로 공급 측 물가압력이 낮아진 점을 제시했다. 실제로 올 상반기 경제성장률이 1.9%를 기록하면서 GDP갭률이 마이너스로 전환하는 등 공급 대비 수요가 부진해 인플레이션 압력이 낮은 상태가 지속되고 있다.

8월까지 평균 두바이 유가는 64달러로 전년대비 7.2% 낮았다. 무상 급식과 건강보험 수혜대상 확대, 대학 입학금 폐지·축소 등에 따라 공공 서비스 물가도 7개월 연속 하락했다.

석유류와 농산물을 제외한 근원물가 상승률도 2015년 이후 추세적으로 하락해 1.0%까지 떨어진 상태다. 근원물가에 가장 크게 기여하는 기대 인플레이션(1분기 2.3%→2분기 2.1%)의 경우 저물가가 지속될수록 하락속도가 더욱 빨라질 전망이다.

고령화와 가계부채 증가, 소비채널의 변화 등 구조적인 변화들도 중장기적으로 인플레 압력을 낮추는 요인이 되고 있다. 고령인구 증가에 따른 생산성 저하로 경제성장이 낮아지고 수요가 둔화돼 저물가를 유발하고 있다는 진단이다.

한은은 생산가능인구 비중이 연평균 0.5%포인트씩 하락할 경우 장기 인플레이션이 연간 0.01~0.03%포인트 하락할 것으로 추정했다. 통계청 추산에 따르면 우리나라의 생산가능인구 비중(15~65세 사이)은 2060년까지 연평균 0.6%포인트씩 하락할 전망이다.

가계부채 증가도 우리 경제에 큰 부담이 되고 있다. 2분기 가계신용은 1556조 1000억원으로 역대 최고치를 경신했으며, GDP 대비 비중은 10년 사이 22.2%포인트나 치솟았다.

온라인 거래와 해외직구 증가 등 소비채널의 변화도 공산품을 중심으로 물가하락 요인으로 작용하고 있다. 이밖에 글로벌 금융위기 이후 과잉생산, 경쟁심화, 기술혁신도 공급 측면에서 저물가의 원인이 됐다는 게 연구소 측의 설명이다.

우리금융경영연구소는 "정책당국과 일부 전문가들은 우리나라가 상대적으로 성장률 수준이 높고 자산시장이 안정돼 있어 90년대 자산버블 붕괴를 동반한 일본의 디플레이션 상황과는 차이가 있는 것으로 평가하고 있다"며 "하지만 고령화 속도 등을 볼 때 이를 속단하기는 이른 만큼 지속적인 점검과 대비가 필요하다"고 지적했다.